谁战胜了 「金本位」?

Jul 18, 2025

撰文:李笑寅,华尔街见闻

在全球地缘风险常态化、美元信用体系弱化和经济不确定性升温的背景下,黄金成为了衡量资产价值的「标尺」。

浙商证券分析师廖静池、王大霁等在 16 日发布的研报中表示,在假设的「金本位」框架下复盘资产表现,2018 年以来能跑赢黄金的资产极为有限,仅有个别虚拟货币、微盘股指数、贵金属行业和小盘规模因子策略录得正收益。

研报称,这反映出美元信用弱化、全球地缘风险常态化和经济不确定性升温等宏观特征,凸显了黄金作为避险资产的长期配置价值。

分行业看,浙商证券指出,长期仅高股息相对抗跌,近期金融科技尤其是虚拟货币大幅领跑;在二级行业中,贵金属一枝独秀,新动能优于旧动能;从风格和策略因子来看,小市值是绝对的赢家,微盘股指数在所有时期都跑赢了黄金。

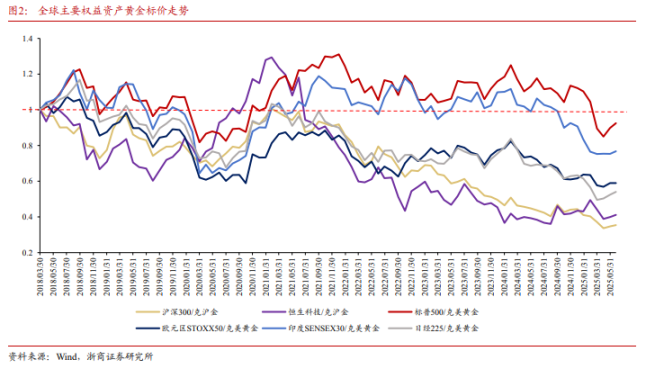

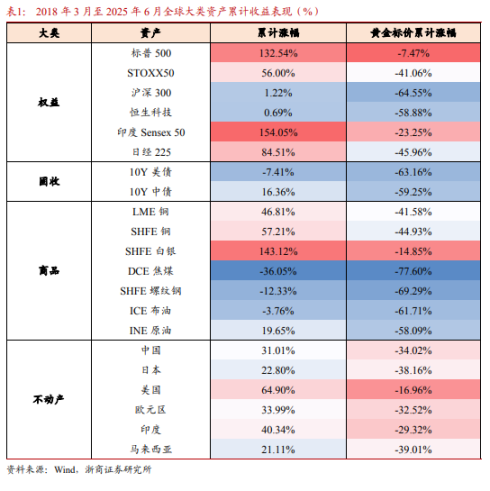

大类资产:虚拟货币脱颖而出,其余多受流动性驱动根据浙商证券报告,2018 年 3 月至 2025 年 6 月,以黄金标价的大类资产中,仅个别虚拟货币录得正收益,其他类别普遍跑输。

报告指出,虚拟货币跑赢源于支付便利、技术革新溢价和供给稀缺,如比特币减半机制强化其「数字黄金」属性,对投资者而言,这提供了一种对抗美元信用弱化的替代配置,特别是在地缘冲突频发期。

权益资产名义增长强劲,但黄金标价下偏弱,主要依赖流动性注入,如美国 M2 增速峰值 26.7% 推动美股,但排除「货币幻觉」后,真实回报有限,提示投资者警惕流动性退潮时的下行风险。

固收和商品表现弱势反映经济不确定性升温,白银供需紧张使其相对抗跌,但原油受页岩油增产拖累下跌 61.7%,这或加剧能源投资者的波动暴露。

不动产中,美国和印度房价跑输幅度较小,受益经济韧性和人口红利,但整体落后黄金。

报告显示,2018 年以来,中信一级行业全部跑输黄金,但资源品和新动能相对强势,如煤炭和银行高股息(均值 5.8% 和 4.8%)缩小差距,若计入股息,跑输幅度更小。

同时,以电新、TMT 为代表的新动能行业,跑输幅度小于以地产链为代表的旧动能。

近一年来,伴随中国经济新旧动能转换,大金融与科技跑赢综合金融、非银金融和计算机、传媒、国防军工等板块跑赢了黄金,主要受益于风险偏好抬升、虚拟资产主题催化及科技资产重估。而资源品、消费品、地产链则大幅跑输。